●ゼロ・クリックのAmazon 盲点はモバイル環境

●ACR(自動コンテンツ認識)技術と「常時オプトイン」

●「ポップアップショップ」や「リアル店舗進出」の現象を目的別に区分する

●今月のデータ 中国のネット市場とは

●広告・マーケティングを愛する人たちへ 「ベイン社によるADKのTOB」の先を読む ~MAD MAN の視点(新)~

広告・マーケティングを愛する人たちへ

「ベイン社によるADKのTOB」の先を読む ~MAD MANの視点(新)~

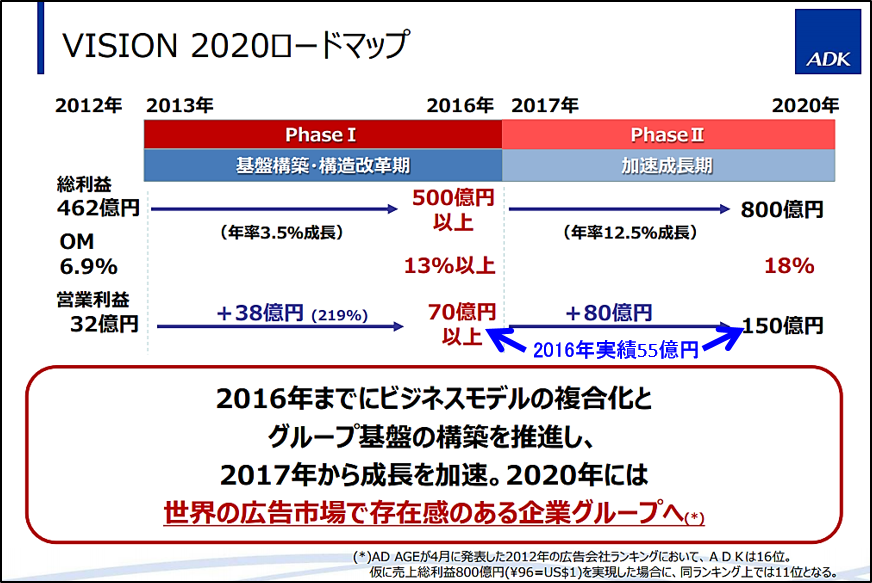

図1: 植野CEO就任時のロードマップによると2020年の営業利益目標が現在の約3倍

「VISION 2020」 「新・中期経営計画」~消費者を動かすコンシューマー・アクティベーション・カンパニーへ~,

https://www.adk.jp/wp/wp-content/uploads/2014/06/2...

ブログ「業界人間ベム」に10月6日に上記タイトルで投稿を公開し、500人以上の方からの反応をいただいた。ブログ版は「マイルド版」にて公開しているので、下記はさらなるMAD MAN読者限定の加筆版として、「資本政策」をテーマに考えたい。この事例でMAD MAN読者の事業ステップについて、自社ビジネスを想定シミュレーションしていただければ幸いだ。

すでに「ADK&ベイン」の件は、デジタルインテリジェンス宛(横山宛)には個別に解説打診の連絡が沢山届いている。ベイン社の「ハイエナ」スキームが、いかにADKが50年かけて積み上げた旧態の「メディア売り」というビジネスに残る「おいしい汁」の資産を担保として、利益&企業価値を抜き去るかの事例だ(東芝の半導体事業についても同様である)。

この「ADK&ベイン」の事例は(マーケティング)事業経営者ならば正攻法のビジネスとして「まっとうに」理解しておきたい。サイズは違えども、必ず今後メディア・ビジネス界隈に次から次へと起きる資本政策の片鱗だ。すでにCPG企業や流通企業では、このような資本政策による出し入れや統合が、雪崩現象として始まっている。

経営の土俵に関して「日本に限定しない=グローバル」を目指す人たちの、ケーススタディと思えば良い。日本企業の成長戦略の盲点を身近に示唆してくれた形だ。未来のビジネスに向けて、日本村から外にでて「売るモノ」とは何かを考えていきたい。

結論から言えば、今回のADKの方針は企業価値においても、そのビジネスのスケールにしても、残念ながらバランスシート計算上では確実にベインの参画分だけ「縮小」、「抜き取られる」ことになる。現在の株券を持つ株主にとってはプレミアム乗せになって喜ばしい面もあろうが、ADKという法人の未来価値は一旦小さくなる。

■企業トップの「こころざし」はどこにあるか

ADKにかかわらず、海外に展開するマーケティング企業が今後どんな風にグローバルで伸びるかは、当然の事ながら「トップの志(こころざし)」が全てを左右する。

例えば現在のADKのCEOである植野氏からは、今現在の欧米で起きているトレンドを読み取る言葉は「一切」メディア(グローバル)には登場しない。それどころか「デジタル化への志(こころざし)」すら、日本語のコメントの行間を(どう)読み取っても皆無だ。

Bloomberg 2017年10月18日:

https://www.bloomberg.co.jp/news/articles/2017-10-...

>過去にWPPが持ちかけたデジタル分野での事業提案も日本の商習慣には合わず、実現に至らなかったという。M&Aに至っては同社が中国でデジタル広告の会社の買収を図った際にも、WPPグループにも類似の事業があるため買収計画の断念を迫られた。提携関係の解消後は「いろいろな領域で適切なパートナーを見つけていく」方向に転換すると述べた。すでに国内外で複数のパートナー候補と話を進めているという。

図3:図2:電通(赤)、博報堂DYH(緑)、日経平均(黄)、ADK(青)の株価10年推移

ADKの株価伸び率はTOBで付いたプレミアムを除いてこの5年間の成長率は電通・博報堂DYHの半分ほど

ADKの植野CEOが世界に発した上記の単語は:「日本の商習慣に合わず」「WPPに既に類似の事業がある」「断念を迫られた」「いろいろな領域」と、曖昧で弱い言葉は、日本の読者でも感じる事だろう。

1箇所だけ、英文記事の末尾に“We’re not a unit of WPP.”(もう、我々はWPPグループのメンバーではない)という「決意」が記載されている。「戦略なんぞより、まず離婚だ」という意気込みに見える(英文サイトにのみに記載されており、日本語には訳されていない)。

■ベイン社とのTOBのスキームに関して

ブログに掲載済みだが今回のTOBスキームを平たく例えると、「中年のADKがWPPと離婚・出家したいためにベインという荒手のLBOファンドとTOBという手で駆け落ちをした、家出みたいなもの」だ。ADKとしては「もうこの年になって、離婚・家出となると、こうするしか他に方法がなかった」という選択だろう。

ベインはADKの幸せを願う存在というより、この出獄を手助けする事で商売としている。現在話題の東芝メモリの日韓チームを作っている主導がベインであるのは報道でもおなじみだ。ベインは2兆円の巨大ディールで相当「忙しい」はずの時期に、よくADKのような小口の相手している時間があるものだ。それ程「おいしい」ディールとタイミングであることも伺える。

株の買い戻しの有利子負債は、未来社員が返却責任

TOBはベイン(が作ったペーパーカンパニー)が市場の株をTOB価格で買い戻しする事で始まる。価格はすでにTOB提示の3,660円を上回り3,750~3,800円台になっているが、それを買い戻す資金は、東京三菱UFJ(ら)から有利子負債として借りて、ADKを子会社化することによって調達する。

ADKが非上場になった後は買収した会社(ADK)をベインが設立したペーパーカンパニーと合併させる。つまり、有利子負債を手配するのはベインだけれど、買収完了後はADKのバランスシートに押し付ける形だ。

ADKの企業価値が1,565億円の会社(10月20日時点)だったとして・・・

続きはMAD MANレポートVol.35にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jp までお願いいたします。

MAD MAN Monthly Report の本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。