-1.png?width=890&height=501&name=MAD%20MAN%20Monthly%20Report%20Cover%20(2)-1.png)

<6月号の目次>

◎ 日本未上陸の「ユニファイドコマース」という概念(前編)

◎ 日本未上陸の「ユニファイドコマース」という概念(中編)

◎ 日本未上陸の「ユニファイドコマース」という概念(後編)

◎ 【コラム】ユニファイドコマースの定義とインパクト

◎ 【コラム】「IDスプーフィング」と広告の立ち振る舞い

◎ 【コラム】MAD MANが解説する日本でのニュース

日本未上陸の「ユニファイドコマース」という概念(前編)

図1:「ユニファイドコマース」を日本語でGoogle検索した結果、登場した解説書画像

表題の「ユニファイドコマース」という単語を、日本語の記事でセールストークとして頻繁に見かけるようになった(図1参照)。OMO(Online Merges with Offline)、オムニチャネル(Omni-Channel)、チャネルシフト、マルチチャンネル、シームレスといった単語と似ていると感じられるが、何が違うのだろうか。

日本では未上陸のこの概念について、本章の前編とこの後に続く中編・後編にて、わかりやすい例を上げながらご紹介する。実はユニファイドコマースには、過去のこれらの概念とは「大きな違い」があり、「未来のビジネスの発展」に繋がる要素が含まれることに注目したい。

■理解が難しい「ユニファイドコマース」の定義

旧来のオムニチャネルなどの概念とは似て非なるエコシステムを示唆する概念なのだが、「ユニファイドコマースとは」とWeb検索をした結果、日本で説明されている一例が下記である。

- 「顧客のあらゆる情報を統合し、顧客一人ひとりに対して最適化された価値のあるサービスや体験を提供するマーケティング手法」 サービス事業主A社例

- 「顧客一人ひとりに価値ある購入体験を提供するマーケティング手法」 サービス事業主B社例

- 「ECサイトや実店舗から得た顧客の情報を統一し、パーソナライズされたサービスの提供を行うマーケティング手法」 サービス事業主C社例

上記は筆者が任意に選んだ代表例であり、ユニファイドコマースが「手法」として紹介されている様子だ。このように紹介されると、OMOやオムニチャネル、チャネルシフトらの過去の手法と何が異なるのかがますますピンと来ないはずだ。あるいは、「また同じ手法の言い換えか」と丸めて考えてしまうかもしれない。

ユニファイドコマースというサービスを支援・提供する企業は、「旧来のオムニチャネルとの違い」などの詳細な解説を公開している。そして、「さらに詳細な手段(手法)が知りたければ」として、ダウンロード資料の申し込みページに誘導している。

この言葉が流行している背景には、NRF(毎年1月にニューヨークで開催される流通業界のコンベンション)の2024年に「ユニファイドコマース」という単語が登場したこと、日本から参加した方が持ち帰ったレポートが日本語化されて出回ったことが影響していると考えられる。むしろ、同じNRFで日本ではあまり注目されなかった2023年のAmazon AWSの発表の方が重要であると指摘しておく。MAD MANレポート読者に向けて「もっと大きなこと、マグマ」への長編の始まりだ。

■Amazonにあって日本の小売事業にはまだないモノ

ユニファイドコマースの概念や仕組みは、実はまだ日本の小売業界では遠く実現していない(投資額の規模差による)。そのため、理解が難しいのも無理はない。今後の流れに向けた気づきを得るために、恒例のMAD MANクイズから始めよう。日本市場もこの方向に進んでいくことは確実で、早めにそのルールを習得したい。

MAD MANクイズ:

「小売事業においてAmazonにはあるが、日本の小売事業(スーパー・百貨店・コンビニ含む)にはまだないモノ(仕組み)は何か」

仮にこの“逆”の質問をするならば、答えは簡単である。

「小売事業においてAmazonにはないが、日本の小売事業(含む米国小売業)にはあるモノは何か」。具体的に言えば、「イオンや伊勢丹、成城石井やカルディ」にあるが、「アマゾンジャパン」にはないモノは何か。その答えは「店舗」だ。

「米国のAmazonには、買収したWhole Foods MarketやAmazon Freshの店舗があるぞ」との指摘もあるが、これは「100%完全にあるとは言えない」程度のマイナー事業として括る。

クイズの本題は、「Amazonにはあるが、日本の店舗小売事業にはまだないモノ(仕組み)」に対する理解を深めることにある。小売業(ユニファイドコマース)に特化した理解を促すために、クラウド事業の「AWS」についての議論もここでは一旦横に置いておく。

■セラー出品者という「顧客」

上記のクイズの答えは「セラー出品者に販売を開放するマーケットプレイス」である。このまだないモノへのギャップを成長のフックと捉えることが、ユニファイドコマースへの理解の第一歩としよう。

日本の小売店舗事業主は、オンラインであれ店舗であれ、自社の目利きによるベンダーへのP/O品(発注仕入れ品)の販売や、その加工品(プライベートブランド)に閉じている。むしろ高単価化に向けて、さらに差別化を図り、オリジナル化に注力する意向すら見られる(例:「新おにぎり」のオリジナル製品開発や、生鮮品のオンライン発注でのデリバリー時間短縮など)。

一方で、米国で注目されているユニファイドコマースの業態は、無限に広がる「セラー出品者」に提供するマーケットプレイスのエコシステムへの開放である。これは単なる手法レベルではなく、新事業であり「新市場の創出」である。

現在の日本の「店舗」小売事業には、未だこのような投資対象としてのエコシステムが存在していない(育成されていない)ため、その連想を促す具体的なクイズとして紹介した。

■小売業における狭すぎた「顧客」の定義

既存の小売形態の延長でユニファイドコマースの定義を連想すると、使い慣れた「顧客」の定義は狭すぎる認識(カンチガイ)を招きかねない。

たとえば、既存の小売業A社(例:イオン、伊勢丹など)と、飲料商品を卸しているB社(例:日本コカ・コーラ・ボトラーズ、P&Gなど)および、その飲料商品を購買している最終消費者C(コーラを飲む人)の関係を想像すると、「顧客一人ひとりを大事に」や「よりパーソナルなCX体験を」との理解に落ち着くかもしれない。

小売業A社は「顧客一人ひとりを大事に」という合言葉のもと、最終消費者Cの購買履歴や傾向、決済、配達場所の匿名化情報(オプトイン)を納品ベンダーB社と共有し、最終消費者Cに対してより便利な先回りサービスを提供する、という考えに簡略化してしまう。

しかし、ユニファイドコマースの商流とは、既存の流通店舗や自社ECの延長ではなく、小売業A社にとっての大切な「顧客」が最終消費者Cに留まらない点にある。この「ユニファイド(=広がり)」の意味合いを再度強調しておこう。

■セラー出品者とその向こう側に存在する最終消費者

実際、小売業A社が未だ契約していない新興のセラー出品者B’ が多数存在しており、そのセラー出品者B’ の商品を購買しているファンC’(潜在的な最終消費者)も多く存在している。

このB’ の出品数や規模は、旧来の小売業の商流(自社仕入れや自社店舗、自社ECサイト)では対応仕切れないほどの広がりを持つ。小売業A社が手動の仕入れで管理できるのは50,000SKUs程度だが、デジタル上で整備されたマーケットプレイスとなれば5,000,000,000SKUsという桁違いの市場に拡大し、跳ね上がる。

小売業A社にとって、新興のセラー出品者B’ は「新たなファンC’」を開拓する重要な顧客であり、B’ はA社にとっての「営業BPO(Business Process Outsoucing)」役となりえる。この繋がりを物流だけでなく、金融決済や広告自動化までユニファイドさせることが、ユニファイドコマースの「隠れた」意味合いだ。

■フルフィルメントセンターという巨大な生き物

日本では、小売業が「我が社の独自の良さ」を求めるあまり、心理的・仕組み的に閉じた背景からセラー出品者の受付と、オンラインおよび店舗での販売を取り持つフルフィルメントセンターへの投資が遅れ、過去のリアル店舗がユニファイド出来ない状況にみえる。

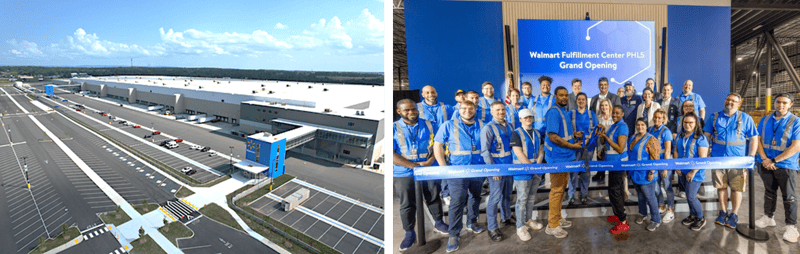

フルフィルメントセンターとは、従来の「(仕入れ)倉庫」や「配送センター(DS:Distribution Station )」とは、全く異なる「自動販売の巨大生物」である(図2参照)。新しい概念を受け入れる、優れた仕組みだ。

もちろん、オンライン起点の日本の「楽天モール」は出品者用のフルフィルメントセンター(配送センター)を持つ。しかし、これを「EC出店モール事業がユニファイドされている」と短絡的に解釈するのは誤りである。たとえば、楽天はリアル店舗事業を主要事業セグメントとして持っていないため、ECに閉じたままで、ユニファイドされた広い市場への投資には至ってない(ECサイトの作りも、コテコテの通販ページの域を出ていない)。

図2:(左)Walmartが2024年5月に発表した次世代フルフィルメントセンター(ペンシルベニア州)、広さは14万㎡

(150万sqf)で東京ドームグランド10個分の敷地を持つ。

(右)同フルフィルメントセンターで1,000人の新規雇用を生むことを報じる記事

出所)左:Business Wire 2024年5月17日

右:Central Penn Business Journal

さらに、楽天でさえフルフィルメントセンター自体への投資や、プラットフォーム(データ接続)へのユニファイド投資は小規模であり、始めたばかりの段階である。

■ユニファイドの震源地はWalmartのフルフィルメントセンターへの投資

結論を先に述べると、日本にてユニファイドコマースの概念が認知され始めたのは、米国「Walmart」がセラー出品者支援のためにマーケットプレイスの設置(開放)を始めたことにある。

Walmartはセラー出品者の販売を支援する「コントロールパネル(以下、コンパネ)」に相当するテクノロジー&データへの投資(新プラットフォーム)と、巨大フルフィルメントセンターの整備に「ド級」の兆円単位の投資を始めた。

もちろんAmazonが先行して広げているマーケットにWalmartが汗をかきながら追随している形だ。とはいえ、Walmartが「年間約2兆円×5年以上=10兆円以上」の規模で投資にアクセルを踏んだことで、市場が大きく動き始めた(図3参照)。MicrosoftによるOpen AIへの初期投資額が1兆円規模であったことと比較しても、その巨大(急ぎ)ぶりが想像できよう。

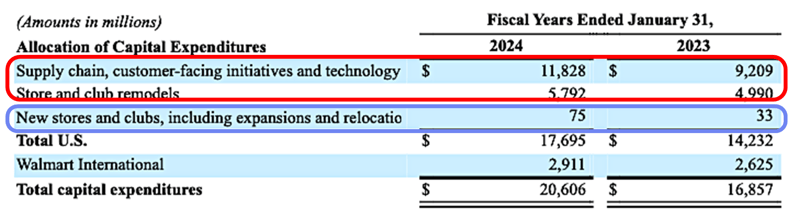

図3は、Walmartの2024年1月末締めの1年間の投資総額(CapEx)のサイズと、そのカテゴリー内訳を示している。

図3:Walmartのフルフィルメントセンターのサプライチェーン、eコマーステクノロジー、現ストアのリモデルへの

投資額規模(単位は百万ドル)

出所)Walmart の年次報告書「Form 10-K」(2023年)p.40参照

米国内(Total U.S.)の上位3つのカテゴリーのうち、Walmartの歴史的な基本投資であった「新規店舗出店(New Stores:青枠:0.75億ドル)」はすでに投資全体の1%以下に下がり、99%が赤枠の「サプライチェーン、顧客対応のプラットフォームテクノロジー、それに伴う店舗のリモデル」への投資に集中しており、約2.6兆円(176億ドル)が単年度で投下されている。

その前年(2023年1月末)でもすでに約2兆円級(142億ドル)、2022年1月末も1.5兆円級(105億ドル)の投資をおこなっている。2021年から数年間の累積投資で10兆円規模のペースで「Walmartの新マーケット圏」を広げている様子がわかる。

この勢いは来年以降さらに続き、3兆円を超える規模でアクセルを踏む見込みである。

─────────────────

Walmartの年次報告書「Form 10-K」(2023年)p.45より

(DeepL翻訳)

2025年1月31日に終了する会計年度(以下、「2025年度」)の資本投資(設備投資)額は約200億ドルから240億ドルになると予想しており(150円換算で、3兆〜3.6兆円)、テクノロジー、サプライチェーン、顧客対応イニシアティブに重点を置いている。

─────────────────

注目しておきたい言葉が、図3の「顧客対応のプラットフォームテクノロジー(Customer-facing initiatives and technology)」である。これこそがユニファイドコマースの意味の核心であり、このテクノロジーに向き合う“顧客”とはセラー出品者(前出のB’)を指し、コーラを買う最終消費者Cを指すものではない。

■既存小売による「EC売上が伸びる」とは店頭売りのすげ替え

店舗起点だった旧小売事業主は、自社の全体売上に対するオンライン(EC)部門の成長を示すべく、「会員数・ダウンロード数・販売額の伸び」を取り上げ、折れ線グラフを用いて右肩上がりを強調してきた。

オンライン販売量が増加すること自体は世界的な傾向だが、日本の場合は特に、自社販売のパイ(箱)に留まっている。まるで右側(店舗)で売れていたものを左側(オンライン)にすげ替えただけであり、自社事業内でのカニバリゼーションに甘んじている。

同じ既存客を「大切に」とばかりに、二重チャンネルでの複数作業が発生し、「DXによる効率化」を謳いながらも、実際は駒の配置換えに終始している。メーカー主導による新規自社ECサイト・チャネルの立ち上げも同じく、新しいようでいて実際には既存顧客の「囲い込み」の延長に過ぎない。

たとえば、日本の某大手百貨店グループの2025年3月締めの国内売上計画は1.13兆円と発表されているが、オンライン売上は未だに0.05兆円(約500億円)程に留まっている。どれほどオンライン事業の右肩上がりをグラフで強調しても、ボトムラインは赤字運営であり、本体事業のカニバリを生んでいる状況が続いている(出典先はご想像にお任せする)。これは、自社のP/O品仕入れの枠内での販売チャネルへの固執と限界を示す、日本での最大級の事例だ。

■「EC売上が伸びる」の言外の意味

これに対して、Amazonが仕掛けた「新規で広がり続ける市場」として、中規模事業主に成長したセラー出品者による「自社販売のパイの外」をユニファイド(広げて、全てをつなげる)させようとしている図式の例が・・・

続きはMAD MANレポートVol.115(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.124 Amazon Prime Videoの広告戦略:リテールメディアとノンエンデミック市場の融合

◎ Amazon Prime Videoの広告戦略:リテールメディアとノンエンデミック市場の融合

◎ 広告収益モデル「F.A.S.T.」テレビの不採算の現実

◎ 「DUPE」が変える新たな消費のエコシステム

◎ 【起点観測】AmazonのEC・AWS・広告は5年で何倍に?

◎ 【コラム】MAD MANが解説する日本でのニュース -

Vol.123 Nvidiaが示唆する指数関数的成長への手がかり

◎ Nvidiaが示唆する指数関数的成長への手がかり

◎ M&Aで買収したデータ企業は今も価値を生んでいるのか

◎ 放送電波の利用料が示す日本のテレビ局のビジネス構造

◎ 【コラム】MAD MANが解説する日本でのニュース -

Vol.122 多極化の時代:2025年から始まる新たな5年(前編)

◎ 新たなコンテンツ体験を実現するMSGのドーム型施設「Sphere」

◎ 【起点観測】CESに登壇したマーティン・ソレル卿の行間

◎ 多極化の時代:2025年から始まる新たな5年(前編)

◎ 多極化の時代:2025年から始まる新たな5年(後編)

◎ 【コラム】MAD MANが解説する日本でのニュース